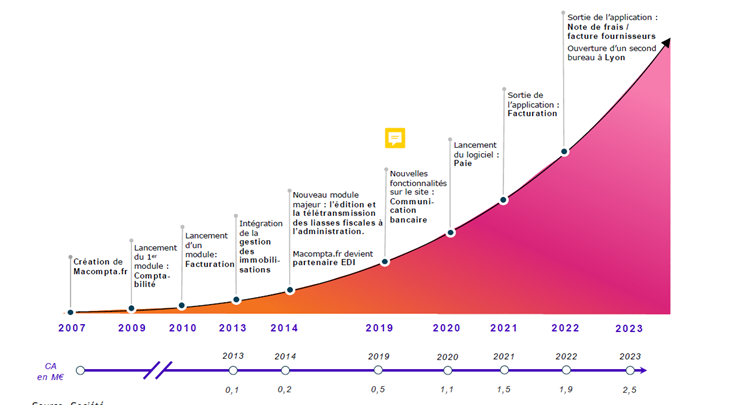

Son Histoire

Opérationnelle depuis 2007, l'entreprise a été fondée par Sylvain Heurtier, expert-comptable ayant travaillé pour des entreprises d’audit telles que PWC et détenteur de 71 % du capital, et par Eric Pham, ingénieur informatique diplômé de l’UTT, qui possède quant à lui 10 % du capital.

Macompta.fr se spécialise dans la dématérialisation de la gestion comptable et de la paie des petites & moyennes entreprises (jusqu'à 20 salariés) à travers un logiciel SAAS hébergé en France.

Actuellement, Macompta.fr compte vingt mille utilisateurs, principalement en France, et enregistre une croissance annuelle de 5 à 6 mille nouveaux clients.

Devenue rentable en 2012, l'entreprise a vu son chiffre d’affaires passer de 0,1 million d’euros en 2013 à 2,5 millions d’euros en 2023.

L'action a été introduite sur le marché Euronext Access en mars 2024, avec un prix initial de 4,69 €. Au 3 août 2024, elle cotait à 6,55 € par action, marquant une hausse de 40 %.

Cette introduction en bourse a impliqué la mise sur le marché de 240 000 actions, sur un total de 3 millions d'actions composant le capital. Aucune nouvelle action n'a été émise, ce qui signifie que certains actionnaires historiques ont vendu leurs parts.

Au vu de ce très faible flottant, le titre présente la particularité d’être très peu liquide.

L'objectif de cette introduction était de gagner en notoriété et de développer l'actionnariat salarié, permettant aux employés de vendre leurs actions sur le marché.

Macompta.fr en quelques chiffres :

L'entreprise connaît une croissance constante de son chiffre d'affaires grâce au développement de nouveaux modules et logiciels intégrés à l'ERP proposé.

L’abonnement SAAS :

L’offre de Macompta.fr est organisée sous deux types d’abonnement : un abonnement mensuel & un abonnement annuel.

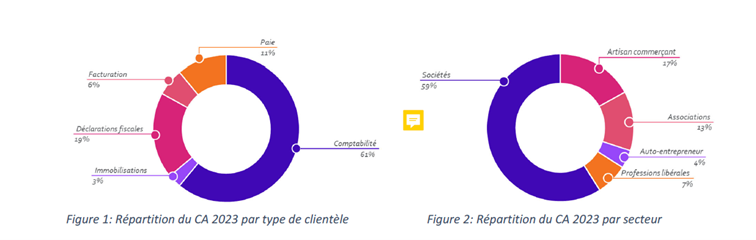

82 % du chiffre d’affaires provient des abonnements annuels, 16 % des abonnements liberté, et 2 % des services après-vente.

L’offre de macompta.fr est organisé à travers des modules :

Module comptabilité : permet de saisir les transactions bancaires, les caisses, les notes de frais et les factures d’achat et de vente (comptabilité créances/dettes) pour 14,9 €/mois.

Module facturation : permet la saisie de factures clients et fournisseurs pour 3,5 €/mois.

Module immobilisation : gestion des lignes d’amortissement et immobilisations pour 2 €/mois.

Module transmission liasse fiscale : système franco-français pour 69 €/an.

Module paie : 3,75 €/mois.

Module note de frais : proposé gratuitement à ce jour.

Ces modules sont complémentaires, obligeant la majorité des clients à souscrire à plusieurs d'entre eux pour réaliser l’ensemble de leurs opérations comptables.

De plus, Macompta a prouvé sa capacité à augmenter ses tarifs. En effet, en 2017, les prix de ces mêmes modules étaient les suivants :

Module comptabilité : 9€/mois

Module facturation : 3€/mois

Module immobilisation : 2€/mois

Le module comptabilité reste l’activité principale, mais les autres modules se développent rapidement. A titre d’exemple, le module paie, lancé en 2020, génère déjà 250 k€ de chiffre d’affaires annuel. (Exercice 2023)

La répartition du chiffre d’affaires par secteur est majoritairement constituée de sociétés, mais inclut aussi des professions libérales, des auto-entrepreneurs, etc. L'ubérisation de la société française favorise clairement Macompta.fr.

Le panier moyen observé au cours de l’exercice 2022-2023 est de 203 € TTC, confirmant l’hypothèse de la complémentarité des modules. Cette complémentarité permet également à l’entreprise de réaliser du cross-selling, contribuant à son développement commercial.

Le marché :

L’administration française a instauré un calendrier de dématérialisation obligatoire des documents comptables pour toutes les entreprises. Actuellement, le taux de pénétration des logiciels bureautiques de comptabilité en France n'est que de 30 %, offrant ainsi une large marge de progression pour un logiciel tel que Macompta.fr.

En novembre 2023, la France comptait 7,3 millions d'entreprises, dont 4,3 millions de TPE et PME, représentant une cible potentielle pour le logiciel Macompta.fr.

De plus, le nombre de créations d'entreprises est en constante augmentation selon les données de l'INSEE, avec 1 million de nouvelles entreprises créées en 2023.

Le phénomène d’ubérisation de la société et le développement du statut d’auto-entrepreneur stimulent également la demande. À une moindre échelle, les associations représentent aussi des clients potentiels, avec 1,5 million d’associations en activité en France, dont le nombre croît chaque année.

En outre, le marché mondial de la digitalisation de la comptabilité est estimé à 16 milliards d’euros, avec une croissance annuelle de 9,2 %.

Organisation entreprise & Management :

L’entreprise est organisée en deux business units : BU Comptabilité et BU Paie.

Elle est dirigée par son principal fondateur, Sylvain Heurtier, expert-comptable de formation avec diverses expériences, notamment chez PWC. Toujours aux commandes, il détient environ 71 % du capital. Il a été rejoint par son fils, Thibault Heurtier, qui occupe le poste de directeur commercial.

Eric Pham, le deuxième fondateur, détient 10 % du capital et est responsable des opérations techniques et du développement de la plateforme.

Ainsi, l’entreprise bénéficie des compétences complémentaires de ses deux fondateurs, qui ont su accompagner son développement depuis sa création.

L’environnement concurrentiel :

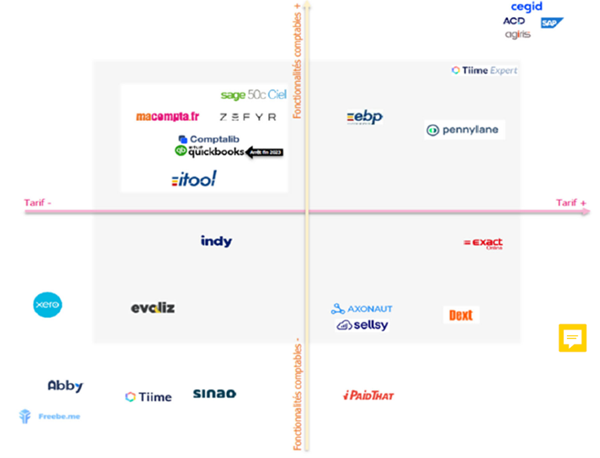

Le positionnement de la solution macompta.fr par rapport à ses concurrents est présenté comme suite :

L’entreprise semble ainsi se positionner à un niveau de prix inférieur à celui de ses concurrents tout en proposant des fonctionnalités comptables plus poussées.

Macompta.fr compte ainsi quatre concurrents principaux en France, notamment :

- Sage : leader mais présentant une tarification 40% plus cher que l’offre de macompta.fr

- Zephyr : sur une proposition commerciale différente et tarification évolution suivant la taille de l’entreprise.

- Comptalib : Tarification agressive et complète.

- Itool : Idem mais réalise uniquement la comptabilité. SAAS pas assez complet.

Sur le plan fonctionnel, nous retrouvons effectivement une solution plus dense chez macompta.fr que les concurrents.

Le positionnement de macomtpa.fr me semble ainsi plutôt bon. Ce qui est confirmé par le site Tool Advisor lui attribuant une note de 9,1/10 & une satisfaction client de 90%.

L’analyse de l’environnement concurrentiel fera l’objet d’un article indépendant ultérieurement.

Moteurs de croissance :

Cette croissance est le résultat de trois moteurs principaux :

- Intégration verticale : Développement & intégration de nouveaux modules : Modules Paie, Modules facturation, module Achats…etc.

- Développement commercial : Acquisition de nouveaux clients, démarchage & marketing commercial...etc.

- Réglementaire : Dématérialisation des documents comptables obligatoire à compter de 2026.

Qualité de la valeur (Analyse des comptes) :

i. Compte de résultat :

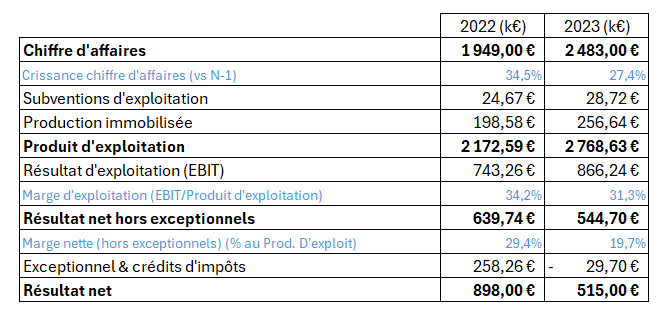

Les comptes de l’entreprise sur les deux derniers exercices sont les suivants :

Après une croissance de 34,5% sur l’exercice de 2022, le chiffre d’affaires a cru de 27,4% en 2023.

L’entreprise affiche également des marges solides (Habituel d’une entreprise SAAS) avec notamment une marge nette hors exceptionnel de 19,7%, en recul de dix points par rapport à celle de 2023. Cela s’explique notamment par le renfort de l’équipe commercial pour accompagner la croissance & les coûts liés à l’introduction en bourse.

Tout laisse à penser également que la marge nette hors éléments exceptionnels devrait en temps normal se stabiliser autour de 25%.

A noter également les frais de personnels d’un million d’euros sur 2023. En croissance de 30% par rapport à 2022. (Effort commercial & développement)

ii. Bilan :

Au niveau bilanciel, on constate que l’actif immobilisé est de 645k€. Ce dernier est composé majoritairement des frais de développement logiciel engagé par l’entreprise.

Ce dernier par ailleurs ne représente que 25% du chiffre d’affaires ce qui confirme le modèle SAAS de très faible intensité capitalistique.

On constate également un actif circulant de 2M€ (Actifs court termes & liquides) majoritairement cash & placement.

900k€ sont par ailleurs placés dans des véhicules de placement. Les produits financiers du compte de résultat montrent un produit financier de 12k€, à peine 1,5% de rendement.

On constate ainsi une gestion prudente de l’entreprise, caractères récurrents dans les entreprises gérées par leurs fondateurs.

Les passifs de l’entreprise sont quant à eux de 2,7m€. Majoritairement composés de capitaux propres. La dette d’exploitation représente par ailleurs à peine 13% du passif. (Très peu de dette)

On constate également que l’entreprise a cru ses capitaux propres de 13,6% entre 2022 & 2023 et ce, malgré une distribution de dividendes de 291k€. (14% des capitaux propres)

iii. Rendement & qualité :

L’entreprise affiche également affiche également de très bons ratios confirmant la qualité du management, notamment :

- Retour sur capitaux propres de 30%

- Retour sur capitaux employés de 82%

- Très faible besoin en capitaux : Actifs immobilisés équivalent à 20% du CA

Mais qu’en est-il du prix d’achat ?

Croissance future & valorisation actuelle :

Les éléments présentés dans les paragraphes précédents plaident clairement pour une croissance à long terme de l’entreprise : Réglementation, Croissance nombre d’entreprises, développement de nouveaux modules…etc.

Le management indique notamment prévoir de 30 à 35% de croissance par an pour les trois prochains exercices, équivalent à 5 à 6000 nouveaux clients chaque année.

La projection de chiffre d’affaires en 2027 est de 6M€. à marge nette de 25% cela équivaut à un résultat net de 1,5m€.

L’entreprise s’échange actuellement à 20m€ de capitalisation boursière. Soit 35 fois les résultats de 2023 & potentiellement13 fois le résultat net de 2027. ( à marge équivalente)

Conclusion :

Bien qu’opérant dans un domaine concurrentiel, l’entreprise présente des drivers de croissance non négligeable. Elle présente également des ratios de profitabilité gage d’une excellente performance & qualité du management.

Bien qu’elle s’échange à près de 35 fois les résultats de 2023, la croissance attendue, ses faibles besoins en capitaux, les économies d’échelles à termes avec l’amélioration de la rentabilité en font clairement un investissement intéressant.

L’investisseur exigeant en rendement pourra toutefois attendre un meilleur point d’entrée.

Je continuerai à approfondir l’étude de ce beau dossier. A suivre pour les prochains articles !